Reducciones en el IVA por el alza de los precios que entraron en vigor este 2023

Actualizado : 05.01.2023

El pasado 1 de enero de 2023 entraron en vigor las modificaciones del Impuesto Sobre el Valor Añadido (IVA) contempladas en el Real Decreto – ley 20/2022 como respuesta al alza de los precios de los alimentos en los últimos meses y que fueron publicadas en el Boletín Oficial del Estado (BOE) el 28 de diciembre de 2022.

Este nuevo paquete de medidas implica la adaptación de los sistemas informáticos, además de afectar a las ventas a sujetos pasivos que estén acogidos al recargo de equivalencia. Toma nota en este artículo de cuáles son las novedades más destacables.

De carácter temporal y para beneficio del consumidor final

En primer lugar, debes tener en cuenta que las rebajas en el IVA para pastas, aceites y otros alimentos de primera necesidad tienen un carácter temporal, por lo que - en principio - solo estarán vigentes hasta el 30 de junio de 2023. Si el 1 de mayo la tasa interanual de inflación subyacente de marzo, publicada en abril, es inferior al 5,5%, los tipos impositivos volverían a la normalidad.

Por otro lado, debes tener en cuenta que estas reducciones no están pensadas para aumentar el margen del beneficio empresarial, sino para favorecer al consumidor final. Para verificarlo, independientemente de las actuaciones de la Comisión Nacional de los Mercados y de la Competencia (CNMC), se contempla un sistema de seguimiento de evolución de los precios adicional.

Asimismo, es importante informar correctamente del tipo impositivo del 0% en los libros de registro, ya que estas no son operaciones exentas de IVA. Lo contrario puede suponer la aplicación de la regla de la prorrata por parte de la Agencia Tributaria (AEAT).

Principales disposiciones del Real Decreto – ley 20/2022 en cuanto al IVA

Los cambios en el IVA como medida de respuesta a las consecuencias económicas y sociales de la Guerra de Ucrania y a otras situaciones de vulnerabilidad que contempla dicho decreto y que ya han entrado en vigor son:

-

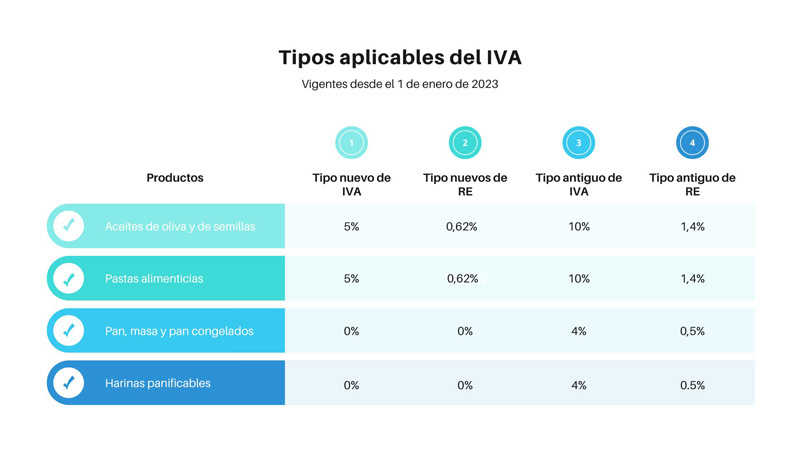

Aplicación de un tipo del 5% del IVA a las entregas, importaciones y adquisiciones intracomunitarias de aceites de oliva y de semillas, así como pastas alimenticias, que antes se gravaban al 10%. El tipo del recargo de equivalencia será del 0,62%. No obstante, el tipo impositivo aplicable será del 10% a partir del 1 de mayo de 2023 si la tasa interanual de la inflación subyacente de marzo, publicada en abril, es inferior al 5,5%. En este caso, el tipo del recargo de equivalencia será del 1,4%.

-

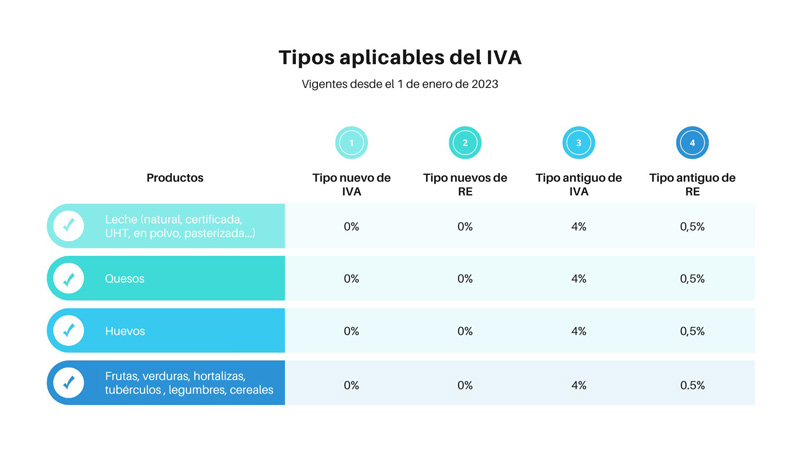

Aplicación de un tipo del 0% del IVA a las entregas, importaciones y adquisiciones intracomunitarias de pan común (incluyendo masa y pan congelados), harinas panificables, leche (natural, certificada, pasterizada, concentrada, desnatada, esterilizada, UHT, evaporada y en polvo), quesos, huevos, frutas, verduras, hortalizas, legumbres, tubérculos y cereales con la condición de productos naturales. Para estos productos el tipo del recargo de equivalencia será del 0%. No obstante, el tipo impositivo aplicable será del 4% a partir del 1 de mayo de 2023 si la tasa interanual de la inflación subyacente del mes de marzo, publicada en abril, es inferior al 5,5%. En este caso, el tipo del recargo de equivalencia aplicable será del 0,5%.

Además, se prorroga hasta el 30 de junio de 2023 la aplicación del tipo impositivo del 4% del IVA a las entregas, importaciones y adquisiciones intracomunitarias de mascarillas quirúrgicas desechables y del 0% en determinados bienes y prestaciones de servicios necesarios para combatir los efectos del SARS-CoV2.

Por otro lado, hasta el 31 de diciembre de 2023 se prorroga la reducción a un tipo impositivo del 5% del IVA a las entregas, importaciones y adquisiciones intracomunitarias de gas natural, briquetas o “pellets” procedentes de la biomasa y a la madera para leña. El tipo de recargo de equivalencia aplicable a estos últimos será del 0,62% durante este periodo.

Por último, se extiende la aplicación del tipo impositivo del 5% a determinados suministros de energía eléctrica hasta el 31 de diciembre de 2023 para reducir la factura eléctrica de los hogares. Para conocer cuáles son todos los tipos impositivos vigentes en el IVA en España en 2023, más allá del general del 21%, haz clic en este enlace.